![]()

> Chronique de la vie économique wallonne : le regard de Didier Paquot

v Faut-il craindre l’accélération actuelle de l’inflation ?

2022-11 - Namur, le 21 mars 2022. > [pdf]

© xb100

© xb100

Le retour de l’inflation en Europe inquiète toutes les composantes de la société. Les citoyens constatent déjà une diminution de leur niveau de vie, parfois jusqu’à les amener au bord de la précarité, les entreprises craignent pour leur rentabilité, tandis que les gouvernements accumulent les mesures ponctuelles pour limiter les dégâts.

Les autorités de la Banque centrale européenne (BCE), quant à elles, sont, une fois encore, face à de lourdes responsabilités. Que la BCE surestime le danger de l’inflation et augmente ses taux d’intérêt trop vite, et l’économique devra subir un ralentissement inutile. Qu’au contraire, la BCE sous-estime l’emballement des prix et soit alors obligée de prendre des mesures encore plus sévères parce que tardives, et c’est alors une récession économique qui attend l’Europe.

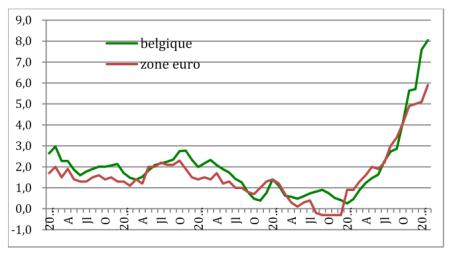

La remontée de l’inflation est effectivement spectaculaire (cfr Graphique ci-dessous (1)). Elle le paraît d’autant plus que l’Europe sort de quelques années d’inflation faible.

Taux d’inflation (en pourcentage annuel)

Les tableaux figurent en taille réelle dans le fichier <pdf> référencé sous le titre de la chronique.

On connaît (à peu près) les causes de l’accélération de l’inflation. Les problèmes d’approvisionnement des entreprises, en raison de la congestion due à la reprise après la crise sanitaire, ont exercé une forte pression à la hausse sur les prix des intrants (puces électronique, pièces détachées, matières premières, coût du transport). Cette même reprise, conjuguée à des problèmes de production d’énergie en Chine, a fait exploser le prix du gaz et fait grimper le prix du pétrole. La Guerre en Ukraine a accentué encore la tendance.

C’est donc les prix des énergies qui ont poussé l’inflation au sommet que nous connaissons. En Belgique, sur les 8% d’inflation en février, 5 points de pourcentage sont dus au prix de l’énergie dont la hausse s’est élevée à 61% sur un an : le prix du gaz naturel a augmenté de 138%, celui de l’électricité de 73%, celui du gasoil de chauffage de 57% et ceux du diesel et de l’essence de 27%. On peut vraiment parler d’un choc énergétique.

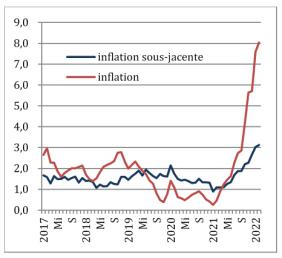

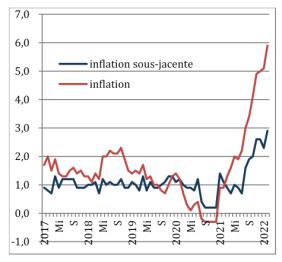

L’effet de ce choc reste, pour l’heure, limité sur l’ensemble des prix. L’inflation dite sous-jacente, c’est-à-dire celle dont on a exclu les produits énergétiques et alimentaires, a connu une progression bien moins prononcée que l’inflation globale, comme le montrent les graphiques ci-dessous.

Belgique – taux d’inflation (en pourcentage annuel)

Zone euro – taux d’inflation (en pourcentage annuel)

Si les prix des produits énergétiques n’augmentent plus, leur contribution au taux d’inflation va aller s’amenuisant, pour disparaître totalement, même si les prix énergétiques restent élevés. Il ne faut en effet pas confondre prix élevés et inflation élevée. Par exemple, le prix du pétrole est resté au-dessus de 100 dollars le baril entre février 2011 et 2014 sans un impact important sur l’inflation globale.

Malheureusement, les économies européennes doivent faire face à un second choc sur les prix, conséquence de la guerre en Ukraine. En plus de nouvelles pressions sur le prix du gaz et du pétrole, la guerre risque de limiter la production et les exportations de quelque matières premières, principalement alimentaires, dont la Russie et l’Ukraine sont de gros producteurs – le blé, le tournesol, le maïs, l’orge, mais aussi nickel, platine, palladium. Le prix de certains produits alimentaires de base, comme le pain ou la farine, risquent d’augmenter sensiblement. L’OCDE estime ce nouveau choc sur les prix à une augmentation de l’inflation de 2% en Europe sur la première année. On pourrait donc atteindre un taux d’inflation de 8% en Europe, si les prix énergétiques restent inchangés.

Mais des hausses de prix, même sur un nombre important de produits, ne signifient pas nécessairement une hausse prolongée de l’inflation qui, on le rappelle, se définit comme une hausse générale et soutenue des prix dans l’ensemble de l’économie.

Pour que des hausses de prix, même importantes, même larges, se transforment en une inflation durable dans une économie dont la monnaie est stable et les déficits publics maîtrisés, il faut que les salaires augmentent à la suite des prix, qu’ils entraînant à leur tour de nouvelles hausses des prix qui font à nouveau grimper les salaires, bref qu’une spirale prix-salaires s’installe. Sans cet engrenage de hausses mutuelles, l’inflation se stabilisera et même ralentira (bien sûr en l’absence de chocs externes). En effet, si les salaires ne suivent pas les prix, le pouvoir d’achat des consommateurs va diminuer entraînant un ralentissement de la demande globale, lui-même renversant la tendance sur les prix.

Y a-t-il un risque de l’enclenchement d’une spirale prix-salaires en Europe ? Indiscutablement, les salaires sont actuellement orientés à la hausse, les pénuries de main-d’œuvre donnant plus de pouvoir aux salariés, de même qu’un besoin de rattrapage se fait sentir après de très nombreuses années de modération salariale. Cette tendance haussière des salaires sera-t-elle à ce point significativement élevée pour obliger les entreprises à réajuster à nouveau leurs prix? Probablement pas, d’abord parce que les hausses de salaires pourront être absorbées par les entreprises sans trop de dommage pour leur rentabilité, et qu’ensuite, la conscience de la concurrence internationale féroce devrait rendre les syndicats suffisamment prudents pour ne pas mettre en danger l’existence des entreprises.

Pour la Belgique, en raison de l’indexation automatique des salaires et d’une présence syndicale plus revendicative, le risque d’une spirale prix-salaire est plus grand. La loi sur la compétitivité qui encadre les salaires devrait jouer son rôle modérateur et on peut espérer que l’intérêt des entreprises sera aussi, in fine, pris en compte. Mais une perte de compétitivité-salaire de notre secteur industriel (surtout en Wallonie) n’est certainement pas à exclure.

En synthèse, il ne fait pas de doute que l’inflation va encore s’accélérer, mais il faudra être plus attentif à l’évolution de l’inflation sous-jacente, plus représentative de la tendance lourde des prix, qu’au taux global. Il faut aussi espérer qu’un taux d’inflation sous-jacente de 5% ou 6% n’effraie pas les autorités de la BCE. L’équilibre d’une économie n’est pas menacée par de tel niveau d’inflation, pourvu qu’il soit la conséquence de chocs ponctuels et non d’un emballement prix-salaires. La "normalisation" progressive de la politique monétaire européenne devrait faire rentrer calmement l’inflation dans son lit, tout en évitant de provoquer un ralentissement trop brutal de l’économie. Mais les gouverneurs qui forment le Conseil de la BCE vont devoir avoir les nerfs solides et ne pas se tromper dans la lecture des causes des augmentations futures des prix.

_______________________

(1) On voit sur ce graphique que la Belgique connaît une accélération beaucoup plus prononcée de l’inflation que la zone euro. Les variations des prix énergétiques ont un effet beaucoup plus important sur l’économie belge, en raison de sa très forte dépendance aux combustibles fossiles.

> Inscrivez-vous par mail à cette chronique économique :

economics [at] institut-destree.eu Bienvenue

> Partagez aussi cet article avec vos réseaux :

![]() @InstitutDestree

@InstitutDestree![]() @InstitutDestree

@InstitutDestree![]() www.linkedin.com/company/destree-institute/

www.linkedin.com/company/destree-institute/ ![]() Webmail de MAD-Skills.eu

Webmail de MAD-Skills.eu

![]()

(c) https://www.institut-destree.eu, en ligne depuis 1996,

ONG partenaire UNESCO et UN-ECOSOC depuis 2012

Propulsé par ![]() hébergé par wistee.fr

hébergé par wistee.fr