![]()

> Chronique de la vie économique wallonne : le regard de Didier Paquot

v Quelle réponse européenne aux dépendances industrielles stratégiques ?

2021-19 - Namur, le 17 mai 2021. > [pdf]

Dreamstime Björn Wylezich

Comme le Conseil Economique français (cfr notre chronique de la semaine dernière (1)), la Commission Européenne, sur la demande du Conseil européen, a tenté de cerner les "dépendances stratégiques" de l’Europe (2), c’est-à-dire les biens stratégiques importés dont l’approvisionnement dépend d’un très petit nombre de fournisseurs. La Commission propose aussi les politiques qui pourraient être suivies afin d’éviter des pénuries ou des retards technologiques dommageables.

Le document de la Commission souligne d’abord que, en dépit des sévères perturbations provoquées par la pandémie dans la production, le transport et la mobilité des gens, les chaines de valeur et d’approvisionnement ont démontré une remarquable résilience, pour employer un mot très à la mode. En d’autres termes, le commerce international est beaucoup plus solide que ce que veulent faire croire certaines voix alarmistes. Néanmoins, on ne peut nier que l’économie européenne présente certaines vulnérabilités dans quelques domaines.

Sur 5.200 produits importés dans l’Union Européenne, 137 on été identifiés comme pouvant poser un problème de dépendance élevée. Ils représentent 6% des importations européennes. Environ 20 de ces produits sont des matières premières ou des produits chimiques, un nombre important relève de l’écosystème de la santé (comme des ingrédients pharmaceutiques actifs), et enfin certains relèvent de la haute technologie.

Plus précisément encore, l’économie européenne serait très dépendante, parmi ces 137 produits, de 20 produits qui ont un faible potentiel de diversification et de substitution par des produits européens. Ces 20 produits comptent seulement pour 0,6% des importations européennes. Mais ce que l’analyse n’a pas calculé, et qui aurait sans doute donné une mesure intéressante du problème, c’est le montant des productions industrielles européennes qui dépendent de ces 137 ou 20 produits, ainsi que leurs caractères stratégiques.

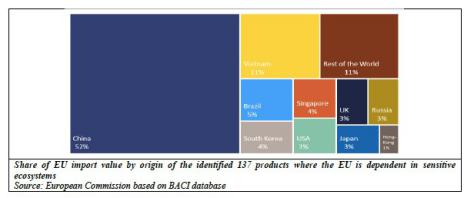

Quant aux origines des importations de ces 137 produits, ce n’est pas une réelle surprise que la Chine prenne la première place mais l’importance (52% de la valeur des 137 produits importés) impressionne quand même. Les pays suivants comptent pour une part nettement moins importante : 11% pour le Vietnam, 5% pour le Brésil, 4% pour la Corée du Sud. Le graphique ci-dessous donne le tableau complet.

Les tableaux figurent en taille réelle dans le fichier <pdf>

référencé sous le titre de la chronique

Comment réduire la dépendance de l’économie européenne à ces quelques produits stratégiques pour son activité, son autonomie stratégique et son développement technologique ? Très sagement, la Commission rappelle que d’abord et dans la plupart des cas, "l’industrie est la mieux placée pour améliorer sa résilience et réduire les dépendances qui peuvent conduire à des vulnérabilités, par la diversification de ses fournisseurs, l’utilisation accrue de matériaux recyclés et la substitution avec d’autres matériaux". La première piste à envisager n’est donc certainement pas de tenter de produire les biens en Europe ou de restreindre le commerce international.

Ensuite, la Commission privilégie les "alliances industrielles" au niveau du continent dans des domaines qui ont un gros potentiel d’innovation et de création d’emplois à haute valeur ajoutée. Ces alliances ne sont pas des initiatives publiques, gérées par le public avec des fonds publics. Au contraire, ce sont des groupements issus d’une initiative d’industriels, d’investisseurs, de partenaires privés ou publics pour accélérer la mise en œuvre d’activités qui n’auraient pas vu le jour autrement. Ces alliances fournissent une large plateforme pour établir des feuilles de route stratégiques et des coordinations efficaces de la recherche.

Trois plateformes existent déjà, concernant les matières premières, les batteries et l’hydrogène. Deux autres devraient voir le jour : une Alliance sur les technologies des processeurs et des semi-conducteurs et une autre sur les données industrielles et l’"Edge and Cloud" (difficilement traduisible). Ces 5 plateformes recouvrent un grand nombre des produits stratégiques dont l’Europe est dépendante. Encore une fois, les Alliances sont des outils aux mains d’acteurs privés qui veulent prendre leur destin en mains, non pour se protéger de la concurrence internationale, mais pour y figurer en bonne place de manière compétitive.

Cependant, la Commission propose tout de même un outil de support public pour les domaines qui connaissent des "défaillances de marché", c’est-à-dire des domaines où, laissés aux seules forces du marché, les investissements et l’activité n’atteindraient pas le niveau souhaitable pour l’ensemble de l’économie et pour l’indépendance stratégique. Cet outil se nomme "Important Projects of Common European Interest" (IPCEIs).

Pour que les financements publics nationaux ne soient plus considérés comme aides d’Etat par la Commission, ces projets doivent remplir plusieurs critères : contribuer aux objectifs stratégiques de l’UE, impliquer plusieurs Etats membres, inclure des financements privés, générer des retombées dans l’UE, être ambitieux en termes de R&D et innovation. Deux IPCEIs ont été jusqu’ici approuvés par la Commission : l'un concernant la microélectronique et l’autre concernant les batteries.

Sur le papier, la politique industrielle européenne tient la route : elle limite les tentations dirigistes inhérentes à toute structure publique, elle fait confiance aux acteurs privés et les incite à trouver leur place dans le commerce mondial plutôt que de tenter de les protéger indûment (même si il ne faut évidemment pas tomber dans la naïveté), et, enfin, elle est résolument orientée vers les défis sociétaux du continent et de la planète, et tient compte des impératifs stratégiques de l’UE.

Bien sûr, il faudra toujours s’accommoder des lourdeurs des institutions européennes, administratives et autres, de leur tempo parfois trop lent pour des acteurs privés et de leur inclinaison, en dépit de leur bonne volonté, à imposer leurs vues, parfois pesantes et déconnectées de la réalité du terrain.

Mais ces réserves ne doivent pas décourager les efforts d’associer le meilleur des deux mondes (privés et publics) pour donner à l’Europe une industrie forte, moderne et qui réponde aux grands enjeux de nos sociétés. Faisons le vœu que de nombreuses entreprises wallonnes montent dans l’un ou l’autre de ces trains européens d’avenir.

___________________

(1) http://www.institut-destree.eu/2021-05-17_chronique-economique_didier-paquot.html

(2) European Commission, Strategic dependencies and capacities, SWD(2021)352 final, https://ec.europa.eu/info/sites/default/files/strategic-dependencies-capacities.pdf

Pour une synthèse: European Commission, Updating the 2020 New Industrial Strategy: Building a stronger Single Market for Europe’s recovery, COM(2021) 350 final, https://ec.europa.eu/info/sites/default/files/communication-new-industrial-strategy.pdf

> Inscrivez-vous par mail à cette chronique économique :

economics [at] institut-destree.eu Bienvenue

> Partagez aussi cet article avec vos réseaux :

![]() @InstitutDestree

@InstitutDestree![]() @InstitutDestree

@InstitutDestree![]() www.linkedin.com/company/destree-institute/

www.linkedin.com/company/destree-institute/ ![]() Webmail de MAD-Skills.eu

Webmail de MAD-Skills.eu

![]()

(c) https://www.institut-destree.eu, en ligne depuis 1996,

ONG partenaire UNESCO et UN-ECOSOC depuis 2012

Propulsé par ![]() hébergé par wistee.fr

hébergé par wistee.fr