![]()

> Chronique de la vie économique wallonne : le regard de Didier Paquot

v Perspectives préoccupantes pour l’économie mondiale

2021-40 - Namur, le 6 décembre 2021. > [pdf]

Wissanu Sirapat - Dreamstime

Wissanu Sirapat - Dreamstime

Au moment où la campagne de vaccination battait son plein, on pouvait caresser l’espoir que la pandémie n’aurait qu’un effet, certes brutal, mais éphémère sur l’économie mondiale, ou du moins sur celles des pays industrialisés avancés. Il était entendu que de 4 à 10% (selon les pays) de la production seraient perdus en 2020 en raison des confinements. Cependant, dès que chacun retrouverait sa liberté de produire et de consommer, la production des biens et services reviendrait à son niveau de 2019 (élevé) en un an ou un peu plus et sans trop de dommages. La pandémie COVID maîtrisée, la vie économique reprendrait alors son cours normal.

C’était, peu ou prou, le discours de l’OCDE (1) depuis le début de 2021, même si les difficultés d’approvisionnement et une poussée de l’inflation laissaient penser que tout ne serait pas aussi harmonieux. Les dernières "perspectives économiques" (2) de l’organisation, publiées ce 1er décembre, marquent un changement de ton assez prononcé. Comme le résume Laurence Boone, la cheffe économiste de l’OCDE, dans son éditorial (3) : "L’économie mondiale continue de se redresser. Mais cette reprise est pleine de déséquilibres : entre les pays, entre les entreprises et entre les populations, confrontés à des réalités économiques très différentes. Les récentes améliorations masquent également des changements structurels, où certains secteurs, métiers, technologies, et comportements ne seront plus jamais les mêmes qu’avant la pandémie."

L’inquiétude est palpable, et sans doute volontairement édulcorée car l’OCDE se doit d’être prudente pour ne pas affoler la planète et engendrer des sur-réactions aux informations qu’elle publie.

Les statistiques de PIB sont quasiment connues pour 2021 : la plupart des pays pris individuellement ont à peu près retrouvé le niveau de production qu’ils connaissaient avant la pandémie. Par contre, l’avenir pour les prochaines années est devenu très incertain.

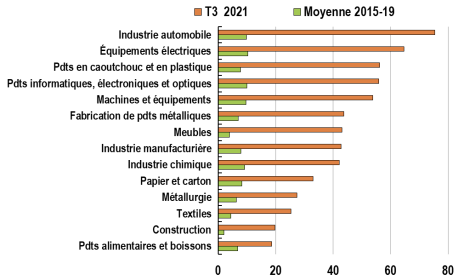

Ce qui inquiète l’OCDE est que l’offre de biens et services est contrainte par deux facteurs, conséquences de la pandémie : les ruptures d’approvisionnement de biens intermédiaires (graphique 1 (4)) et les pénuries de main d’œuvre (les populations semblent envisager le travail différemment depuis la pandémie).

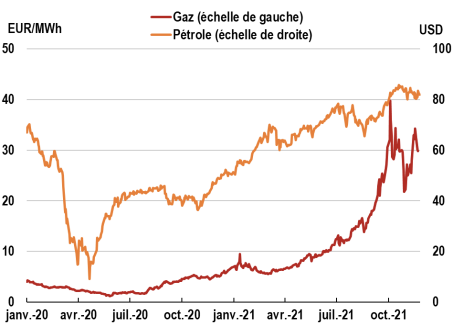

Ces facteurs, en plus de perturber les processus de production, entrainent une hausse des prix, en raison des pressions de la demande. Cette hausse des prix est démultipliée par la hausse vertigineuse des prix de l’énergie (graphique 2), et par celles des matières premières.

Graph 1. % d’entreprises de la zone euro dont la production est limitée par des pénuries de matériaux et d’équipements

Les tableaux figurent en taille réelle dans le fichier <pdf>

référencé sous le titre de la chronique.

Graphique 2. Prix de l’énergie (source : OCDE pour les 2 graphiques)

Revoilà que pointe une menace qu’on n’avait plus aperçue depuis longtemps, à savoir l’inflation, le plus grand danger pour la stabilité économique. La laisser grandir sans réagir conduit à la paralysie des rouages de la production et de l’échange, au chaos économique et à un recul significatif du niveau de vie, qui sera encore aggravé par les sacrifices nécessaires pour retrouver une maîtrise de la hausse des prix (5).

Or, l’inflation a augmenté spectaculairement ces derniers mois dans les pays industrialisés avancés. Elle a atteint 6,2% aux Etats-Unis (octobre, niveau record depuis 30 ans), 4,9% dans la zone euro (novembre, aussi le plus haut niveau depuis 30 ans), 5,6% en Belgique (novembre, le plus haut niveau depuis juillet 2008, mais la Belgique a une tradition d’inflation plus élevée).

Même l’inflation sous-jacente, c’est-à-dire celle qui exclut les prix de l’énergie et des produits alimentaires, entre dans une zone limite. En atteignant 2,6% dans la zone euro, elle est déjà dans la bande-objectif de la BCE, dont on rappellera qu’elle poursuit "un objectif d’inflation symétrique fixée à 2% à moyen terme". En clair, l’inflation peut fluctuer autour de 2% à court terme tout en respectant une inflation de 2% à moyen terme.

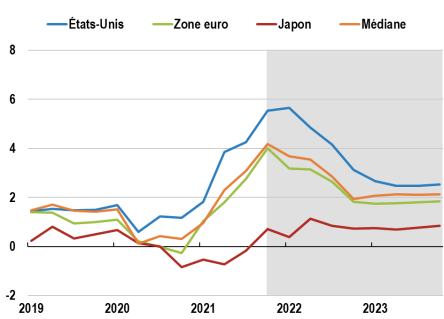

Tout en admettant que le ralentissement de la hausse des prix sera plus progressif que prévu, l’OCDE continue, avec la BCE, à assurer que cette poussée d’inflation sera passagère et que cette dernière reviendra aux alentours de 2% d’ici la fin de 2022 en Europe et un peu plus tard aux Etats-Unis (graphique 3). Une première raison de cette sérénité vient de ce que l’accélération de l’inflation est, en partie, due à un effet statistique mécanique, puisque l’inflation était particulièrement basse en 2020. Mais surtout, les autorités misent sur un reflux des prix de l’énergie et le desserrement des goulets d’étranglement dans les chaines d’approvisionnement des entreprises.

Graphique 3 - Inflation – en pourcentage (Source : OCDE)

Ce scénario (comme celui de l’activité économique) repose sur l’hypothèse implicite que la situation sanitaire va s’améliorer progressivement dans les prochains mois et années. Or, l’apparition de nouveaux mutants du virus, le faible taux de vaccination dans certains pays ou régions du monde, les limites de protection des vaccins, la difficulté croissante à imposer des règles d’hygiène aux populations nourrissent le doute sur la solidité de cette hypothèse.

La probabilité que la pandémie conduise à de nouvelles mesures restrictives et à de nouveaux confinements (même partiels) reste élevée, avec le risque de nouvelles perturbations dans la production et une pression toujours forte de la demande sur l’offre des biens et services. En outre, on ne peut affirmer avec certitude que la hausse des prix de l’énergie et les actuelles ruptures sur les chaînes de valeur des entreprises disparaitront progressivement et assez rapidement. Au contraire, elles ont peut-être un caractère plus structurel qu’on ne le pense. Tout comme la relation au travail : les individus sont de plus en plus réticents à accepter des métiers aux conditions difficiles (construction, horeca, santé) et à des salaires étriqués. On peut y ajouter l’équilibre vie professionnelle/vie privée ainsi que l’exigence d’une valeur sociétale du travail pour parler d’une vraie mutation sociologique.

On le constate, le scénario central des prévisions de l’OCDE est fragile. C’est pourquoi les documents qui le présentent insistent tant sur les risques et les incertitudes qui l’entourent. La partie qui va se jouer va être très serrée, car si l’inflation continue de s’accélérer, elle risque d’entraîner des hausses de salaires généralisées. En effet, les salariés sont, en raison du marché tendu du travail, en position de force comme ils ne l’ont plus été depuis longtemps. Pourrait alors s’enclencher ce qu’on appelle une spirale inflationniste (les hausses des salaires et celles des prix se nourrissant mutuellement) qui obligerait les banques centrales à monter leur taux d’intérêt, freinant l’activité d’une économie mondiale déjà en désordre.

Voilà un scénario bien noir, mais qui, on peut en être certain, hante les esprits des autorités des banques centrales, des gouvernements et des organisations internationales. Il est d’autant plus inquiétant qu’il dépend d’un facteur dont personne n’a la maîtrise, l’évolution de la pandémie. C’est pour cela que la première recommandation de l’OCDE n’est pas de nature économique mais de santé publique : que toute personne vivant sur cette planète soit vaccinée au plus vite.

______________________________

(1) OCDE: Organisation de Coopération et de Développement Economique est un organisation qui, selon son site, « œuvre pour la mise en place de politiques meilleures pour une vie meilleure ». Elle est un centre unique de connaissance : statistiques, analyses, rapports sur une très vaste étendue de sujets. L’OCDE rassemble 37 pays du monde « industrialisé ». Les « perspectives économiques » qu’elle publie deux fois par an (plus deux mises à jour) font autorité.

(2) https://www.oecd.org/perspectives-economiques/

(3) https://oecdecoscope.blog/2021/12/01/un-exercice-dequilibre/

(4) Les 3 graphiques de cette chronique sont extraits de la présentation qui est disponible sur le site de l’OCDE. Elle mérite un coup d’œil.

(5) nous avions consacré une chronique à ce sujet: https://www.institut-destree.eu/2021-06-14_chronique-economique_didier-paquot.html

> Inscrivez-vous par mail à cette chronique économique :

economics [at] institut-destree.eu Bienvenue

> Partagez aussi cet article avec vos réseaux :

![]() @InstitutDestree

@InstitutDestree![]() @InstitutDestree

@InstitutDestree![]() www.linkedin.com/company/destree-institute/

www.linkedin.com/company/destree-institute/ ![]() Webmail de MAD-Skills.eu

Webmail de MAD-Skills.eu

![]()

(c) https://www.institut-destree.eu, en ligne depuis 1996,

ONG partenaire UNESCO et UN-ECOSOC depuis 2012

Propulsé par ![]() hébergé par wistee.fr

hébergé par wistee.fr