![]()

> Chronique de la vie économique wallonne : le regard de Didier Paquot

v Zone euro : vers une récession pour maîtriser l’inflation ?

2022-20 - Namur, le 16 juin 2022. > [pdf]

© starline

Profitons, comme deux fois par an, de la publication du nouveau numéro des "Perspectives économiques" de l’OCDE (1) pour faire le point sur la situation économique et ses perspectives pour les prochains mois et l’année 2023.

On se souviendra qu’en décembre (2), l’OCDE, en dépit de prévisions de croissance assez optimistes, soulignait les lourdes incertitudes qui pesaient sur le scénario central. Plus précisément, les entreprises connaissaient des problèmes d’approvisionnement en raison d’une reprise très rapide et de lignes de transport déficientes, ce qui a limité leur production, sans compter les difficultés de recrutement de main-d’œuvre. Mais le plus inquiétant résidait dans la montée vertigineuse des prix des ressources énergétiques et des matières premières, faisant resurgir un danger éloigné depuis plus de 20 ans : l’inflation. Enfin le COVID 19 n’avait peut-être pas dit son dernier mot.

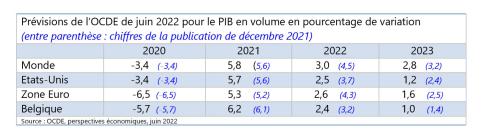

Ces trois "risques" sur l’économie mondiale ont sans doute été sous-estimés dans le scénario central des prévisions de décembre 2021. On serait donc enclin à penser que les révisions à la baisse de la croissance économique, opérées en juin 2022 (voir tableau ci-dessous), ne sont pas le seul fait de la guerre en Ukraine (3), comme les experts de l’OCDE le laissent entendre, mais qu’elles sont aussi dues à des erreurs d’appréciation 6 mois plus tôt. Néanmoins, il est bien évident que la guerre a amplifié les tendances déjà présentes et que, surtout, elle va les prolonger pour un temps qu’il est mal aisé de définir.

A la lecture du tableau, on peut constater que, en dépit de révisions significatives, la croissance économique reste aux alentours de 2,5% en 2022, ce qui, pour la zone euro par exemple, est un taux plus élevé que la moyenne entre 2014 et 2019 (2,1% pour une phase haute du cycle). C’est évidemment le ralentissement de 2023 qui est préoccupant, même s'il reste tout à fait acceptable, compte tenu de la persistance des perturbations sur les chaines de production internationales, de l’incertitude qui plombe la confiance des producteurs et des consommateurs, de l’inflation qui réduit le pouvoir d’achat et donc la consommation, et surtout de la hausse des taux d’intérêt qui va s’accélérant.

Les tableaux figurent en taille réelle dans le fichier <pdf> référencé sous le titre de la chronique.

Au bout de cette énumération des facteurs qui vont peser sur la croissance, il vient légitiment à l’esprit la question de savoir si, comme en décembre, les prévisions de juin ne sont pas encore trop optimistes et si ce n’est pas une croissance zéro, voire une récession qu’il faut envisager en Europe pour 2023.

Tout dépendra de l’évolution de l’inflation, dont la prédictibilité est plus aléatoire que jamais. L’inflation de la zone euro, qui se montait déjà en janvier à 5,1%, a grimpé à 8,1% en mai 2022. Pour la Belgique sur cette même période, l’inflation est passée de 7,6% à 9%. L’inflation dite sous-jacente (qui exclut les prix de l’énergie et alimentaires) est montée de 2,7% en janvier 2022 à 4,4% en mai 2022 dans la zone euro, et de 3% à 4,4% en Belgique. Ce qui signifie que les hausses vertigineuses des prix de l’énergie et des produits alimentaires se transmettent progressivement aux prix des autres secteurs de l’économie. C’était attendu mais jusqu’où ira cette transmission et surtout va-t-elle entraîner des hausses salariales importantes pouvant provoquer à leur tour de nouvelles augmentations des prix ? L’inflation se nourrirait alors d’elle-même, allant toujours croissante.

Une probabilité non négligeable peut être attachée à un tel scénario de spirale inflationniste. En effet, les prévisions d’inflation de l’OCDE donnent encore une hausse des prix à près de 7% au quatrième trimestres de 2022 et encore à 4% au quatrième trimestre de 2023. Une plus grande réactivité des salaires à la hausse des prix mènerait rapidement à une inflation supérieure à 10% fin de 2022 ou début 2023. Il est à peu près certain qu’alors, la Banque centrale européenne réagirait par une augmentation plus brutale des taux d’intérêt, entraînant une récession dans le courant de 2023 ou 2024.

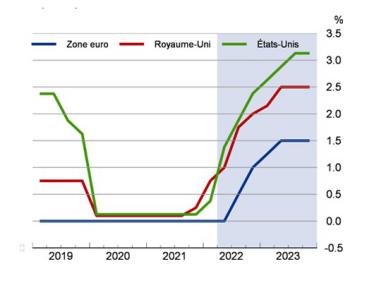

Mais la cohérence du scénario central de l’OCDE peut être, elle-même, questionnée. En effet, ce scénario prévoit une hausse des taux directeurs de la BCE à 1,5% d’ici le premier trimestre de 2023, ce qui, venant de 0% au troisième trimestre, est une hausse significative (voir graphique ci-dessous). Or, d’après ce scénario de base, la croissance du PIB repartirait à la hausse dans le courant de 2023, passant de 1,2% au quatrième trimestre de 2022 à 1,8% au quatrième trimestre de 2023. Cela signifierait que la hausse des taux n’aurait qu’un effet modéré sur la croissance, ce qui est quelque peu contre-intuitif.

Graphique - Hypothèses de l’OCDE sur l’évolution des taux d’intérêt directeurs

Enfin, face à des taux d’inflation tels que prévus par l’OCDE, les banques centrales ne vont-elles pas sur-réagir et augmenter leur taux plus fortement que prévu dans le scénario de base provoquant un ralentissement plus marqué de l’activité ?

Toutes ces considérations sont assez techniques, mais elles ne servent qu’à illustrer une certaine fragilité des prévisions pour 2022 et 2023, ainsi que les grandes incertitudes qui les entourent. Mieux vaut, dans ces conditions, se préparer à un scénario de récession dans les 12 ou 18 mois à venir.

____________________________

(1) https://oecd.org/perspectives-economiques/#previsions-pib

(2) Ma chronique du 6 décembre 2021: “Perspectives préoccupantes pour l’économie mondiale” https://www.institut-destree.eu/2021-12-06_chronique-economique_didier-paquot.html

(3) On ne peut s’empêcher d’être pris d’un profond malaise en évoquant les conséquences économiques de la guerre en Ukraine face aux milliers de victimes de la guerre et de ses atrocités, face aux 6 millions de personnes qui ont dû fuir leur pays, face aux villes et villages complètement détruites par les bombes et les tirs. Cependant, alors qu’on ne voudrait que s’indigner ou poser les gestes de solidarité élémentaire, il faut aussi s’occuper à éviter que cette guerre n’implique pour les populations des pays en paix une détérioration trop grande de leur niveau de vie, tout en maintenant les efforts nécessaires pour soutenir l’Ukraine et accueillir au mieux sa population déplacée.

> Inscrivez-vous par mail à cette chronique économique :

economics [at] institut-destree.eu Bienvenue

> Partagez aussi cet article avec vos réseaux :

![]() @InstitutDestree

@InstitutDestree![]() @InstitutDestree

@InstitutDestree![]() www.linkedin.com/company/destree-institute/

www.linkedin.com/company/destree-institute/ ![]() Webmail de MAD-Skills.eu

Webmail de MAD-Skills.eu

![]()

(c) https://www.institut-destree.eu, en ligne depuis 1996,

ONG partenaire UNESCO et UN-ECOSOC depuis 2012

Propulsé par ![]() hébergé par wistee.fr

hébergé par wistee.fr